미국 10년물 국채 금리는 2월부터 인플레이션 이슈로 금 상승 후 조정을 받고 있는 상황 어디까지 내려갈지가 관건인데 전문가는 아니고 예측을 잘 모르겠는데. 한없이 내려갈 수 없는 상황, 더 내려가면 1%에 가까운 어딘가가 아닐까 하는 생각(비전문가 뇌피셜) 올 초 급등 전 금리가 1% 안팎

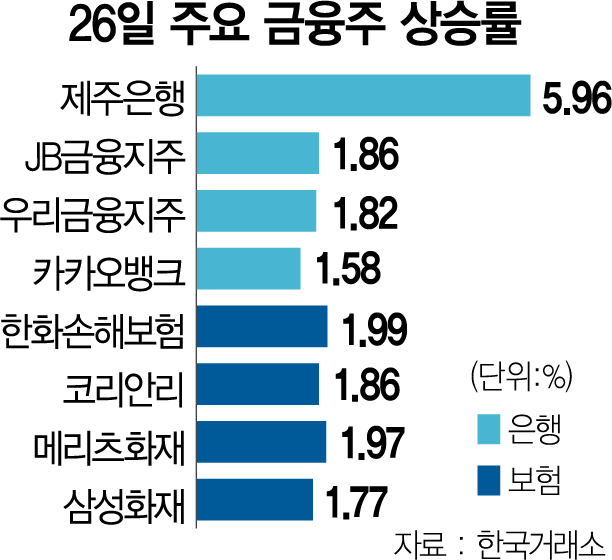

결국 한국 증시는 미국 나스닥과 가장 높은 상관관계를 갖고 있는데.금리가 다시 오르면 그게 언제가 될지는 모르겠지만요.성장주의 약세 흐름(그래도 산업이 성장하고 매출액.영업이익이 증가하는 성장주는 장기 관점에서 홀딩)은행주, 보험주 같은 금리 수혜주가 다시 반등할 수도 있다(지금은… 거기에 당분간은 약할 수 있는 부분. 하지만 배당이 있기 때문에 한없이 떨어지지는 않는다) 그래서 최근 은행주, 보험주 같은 부분도 알아보고 장기계좌로 셋팅을 하고 있는 상황이고 점점 금리가 더 떨어지길 기대하면서 사려고 하면 살 수 없기 때문에 금리가 적절하게 떨어지고 주가가 고점을 찍고 내려온 상황에서 조금씩 분할 매수를 해보고 있는 것입니다. 옳다는 보장은 없으니 참고해주세요.

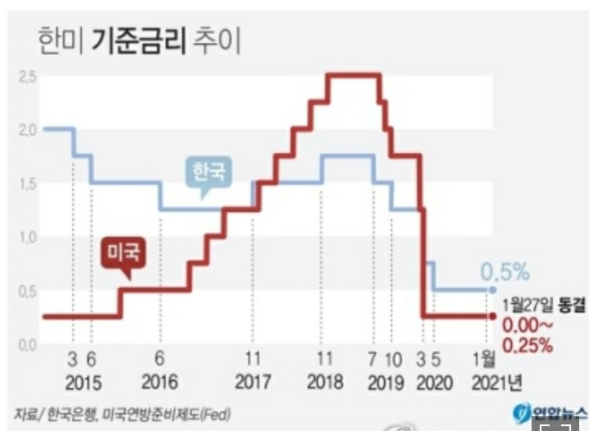

미국이 금리를 당분간 올리지 않겠지만…미국 국채 금리가 상승하면 신흥국에서 돈이 빠져 미국으로 흘러가게 되므로 신흥국은 금리를 올리지 않을 수 없다. 투자금이 빠져나가는 것을 막고 환율 방어적 측면에서 갭을 유지할 수밖에 없다. 한은이 금리를 인상하면 가계대출 우려, 경기둔화 우려가 있기 때문에 이 역시 쉽지 않은 상황이지만 지금의 정치적 관점에서 보면 부동산 상승에 불만이 확산되고 있어 금리 인상 신호 및 실행이 도움이 될 것이다. 쓸 수 있는 규제는 다 나오고 그러지 못해 방향은 이제 공급으로 바뀌었지만 이미 오른 심리를 막을 수는 없다. 그래서 집값 안정이라는 명분을 위해서라도 금리는 올리겠다는 생각.

7월 금통위의 결과 한국 은행 금통위는 금리 동결을 결정하지만, 소수 의견 한명이 나오고 있으며 최근 언론과의 인터뷰에서 이 주 레츠(이·쥬욜)총재는 올해 2차례 인상론을 말한 바 있다.▲ 자산 가격 상승(부동산)을 우려=한국 은행은 정치적 독립 기구이지만 정부의 영향을 받지 않을 수 없다. 이는 한국만이 아니라 미국도 영향을 받는다. 정부와 중앙 은행이 같은 곳을 쳐다볼 때도 있지만 서로 추구하는 바가 다르기 때문에 상반된 방향일지도 모른다.델타 변이의 이슈만 없었다면 7월에도 가능했는지도 모르지만, 델타 변이의 이슈에 잠시 상황을 지켜보면서 밀려난 상태, 그러나 신종 코로나 바이러스 감염증 감염자가 완화하면 8월에도 금리가 오를 분위기는 갖추어졌다. 어제의 상황을 보면..시간이 좀 걸릴 듯도 싶다.(경기 침체 가능성)아마 올해 2회까지 올릴까 하는데…우선 2번은 뻥튀기 모기가 일부 포함 되는 것처럼…좀 더 시간을 늘려서 올리지 않을까. FED가 먼저 말에서 선제적으로 분위기를 갖추도록.우선 현재 가장 중요한 것은 부동산 정책이다. 쓰는 카드를 다 쓰고 쓰는 카드가 없는데 어떡하지?서울은 공급이 부족하니 일단 금리를 올릴 것이고, 그렇게 하면 이자가 오르는 만큼 주택을 사는 수요를 줄이려는 목적도 일부 있는 것 같다.

뉴 노멀 시대에 금리가 과거처럼 높아지지는 못하지만…지금은 극도로 금리가 낮은 수준 15년 전에 대출 금리가 6%로 예금 금리가 4~5%였던 것이 있는 30대 세대가 상상도 못하지만 신용 1등급이 5%후반에 돈을 빌릴 때도 예금하지는 않았지만 지금은 더 예금을 할 필요가 없다(단기 자금을 그대로 보관하는 것은 가능하지만 그러니까 젊은 세대에서는 주식 동전, 부동산에 집중할 수밖에 없다. 나는 더 이상 자산 증식을 할 필요가 없다.혹은 은퇴를 바라보곤 노년이라면 대출을 받거나 보수적으로 쓰는 게 옳지만 투자금이 부족하거나 나이가 어린 사회인 수준에서는 금리가 너무 낮은 구간에서는, 실제로 적절한 규모의 대출을 안 쓰는 게 오히려 비합리적일 수 있다.대출(레버리지)은 확실히 양날의 검으로 적절한 규모로 써야 하지만… 그렇긴. 자신의 현금 흐름보다 규모가 너무 작기도 살펴야 한다.장기적으로 보면 미국의 10년 국채 금리의 최근의 변곡점은 1.5%수준이 본래는 저점(2008년 금융 위기 이후 새로운 질서상에서)현재는 코로나 상황에서 매우 특이한 상황에서 1%대 이하의 금리도 유지됐지만 결국은 적절한 수준으로 회귀할 수밖에 없다고 보아 그것은 바로 1.5%수준 아니냐는 생각(비전문가의 뇌 피샤루다)의 아래는 지난 주말의 국채 금리이고 1.2%수준까지 급락한 상황이다.

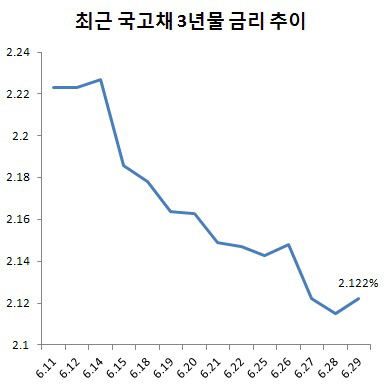

한국 국채 금리도 미국 국채 가격처럼 올해 상승세에 있었으나 현재 하락세가 나타나고 있는 상황이다.